Condiciones financieras más flexibles plantean un enigma para los bancos centrales, dice el FMI

224

Los bancos centrales aumentaron agresivamente las tasas de interés el año pasado cuando la inflación en muchos países alcanzó los niveles más altos en décadas. Ahora, la caída de los precios de la energía está reduciendo la inflación general y alimentando el optimismo de que la política monetaria se relajará a finales de este año, según un reporte del Fondo Monetario Internacional (FMI).

Tales expectativas han causado una fuerte caída en las tasas de interés globales a largo plazo y han impulsado los mercados financieros tanto en las economías avanzadas como en los mercados emergentes.

Aunque esto puede hacer que sea tentador concluir que la política monetaria se está volviendo demasiado restrictiva y está a punto de causar una contracción económica innecesaria, los inversores pueden ser demasiado optimistas sobre el progreso en la desinflación. Si bien la inflación general ha disminuido y la inflación subyacente ha retrocedido levemente en algunos países, ambas siguen siendo demasiado altas. Por lo tanto, los bancos centrales deben mostrarse decididos en su lucha contra la inflación y asegurarse de que la política se mantenga lo suficientemente restrictiva como para que la inflación vuelva al objetivo de manera duradera.

Apriete agresivo

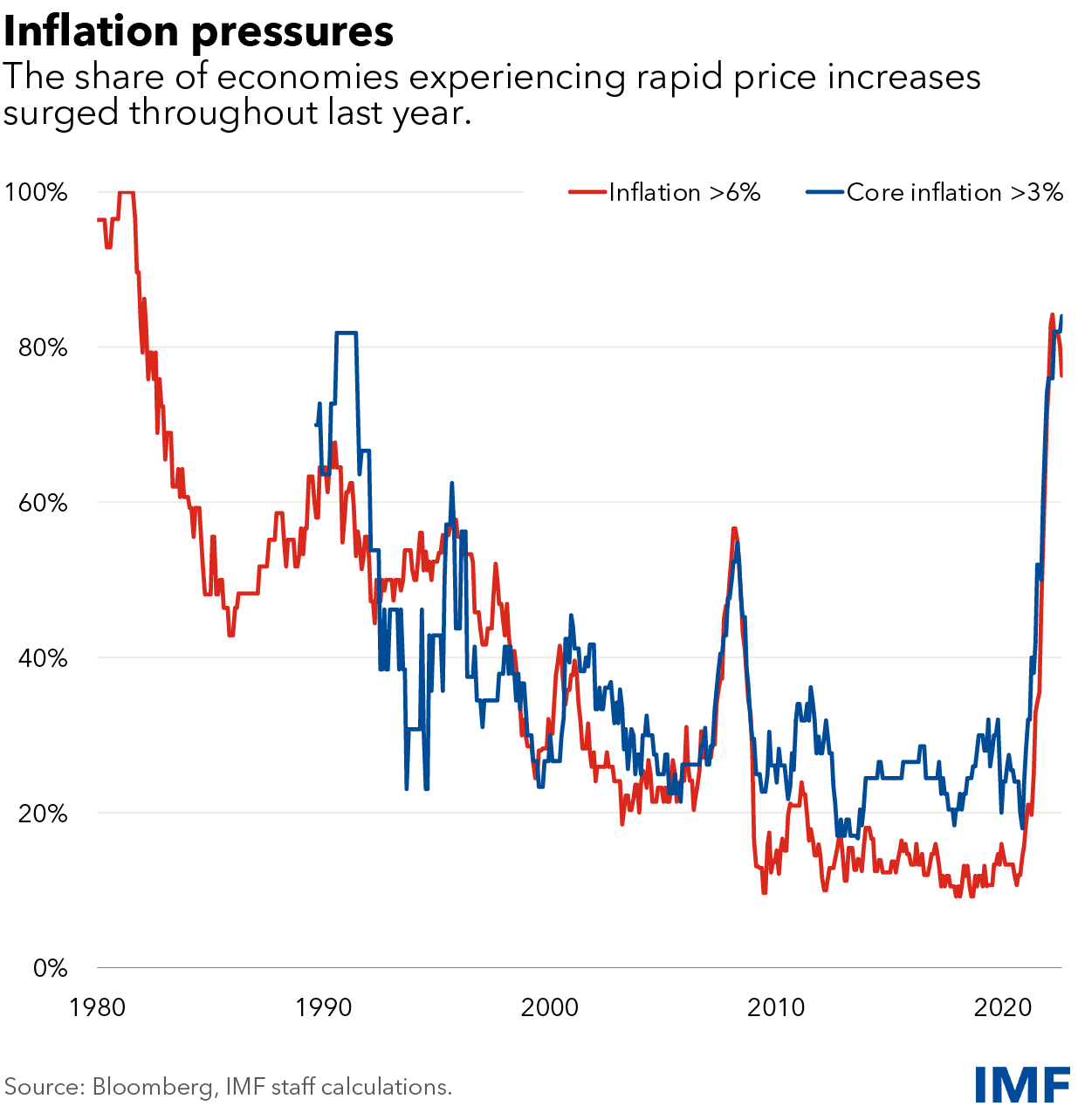

Después de muchos años de baja inflación, el aumento de la inflación durante la recuperación de la pandemia fue una sorpresa. Los factores clave que impulsaron la inflación incluyeron interrupciones en el suministro, altos precios de la energía luego de la invasión rusa de Ucrania y un estímulo monetario y fiscal masivo que impulsó el gasto en vivienda y bienes duraderos. La inflación superó el 6 por ciento en más de las cuatro quintas partes de las economías del mundo, mientras que las ganancias de precios cada vez más generalizadas elevaron las expectativas de nuevos aumentos a máximos de varias décadas.

Los bancos centrales de los mercados emergentes respondieron con una política de endurecimiento drástico a partir de 2021, seguidos por sus homólogos de las economías avanzadas. Esto condujo a un endurecimiento de las condiciones financieras a nivel mundial durante el otoño del año pasado. Como resultado, ahora se espera que el crecimiento económico mundial se desacelere este año, con opiniones divergentes sobre la medida en que el desempleo probablemente deba aumentar para enfriar los mercados laborales calientes.

Optimismo inversor

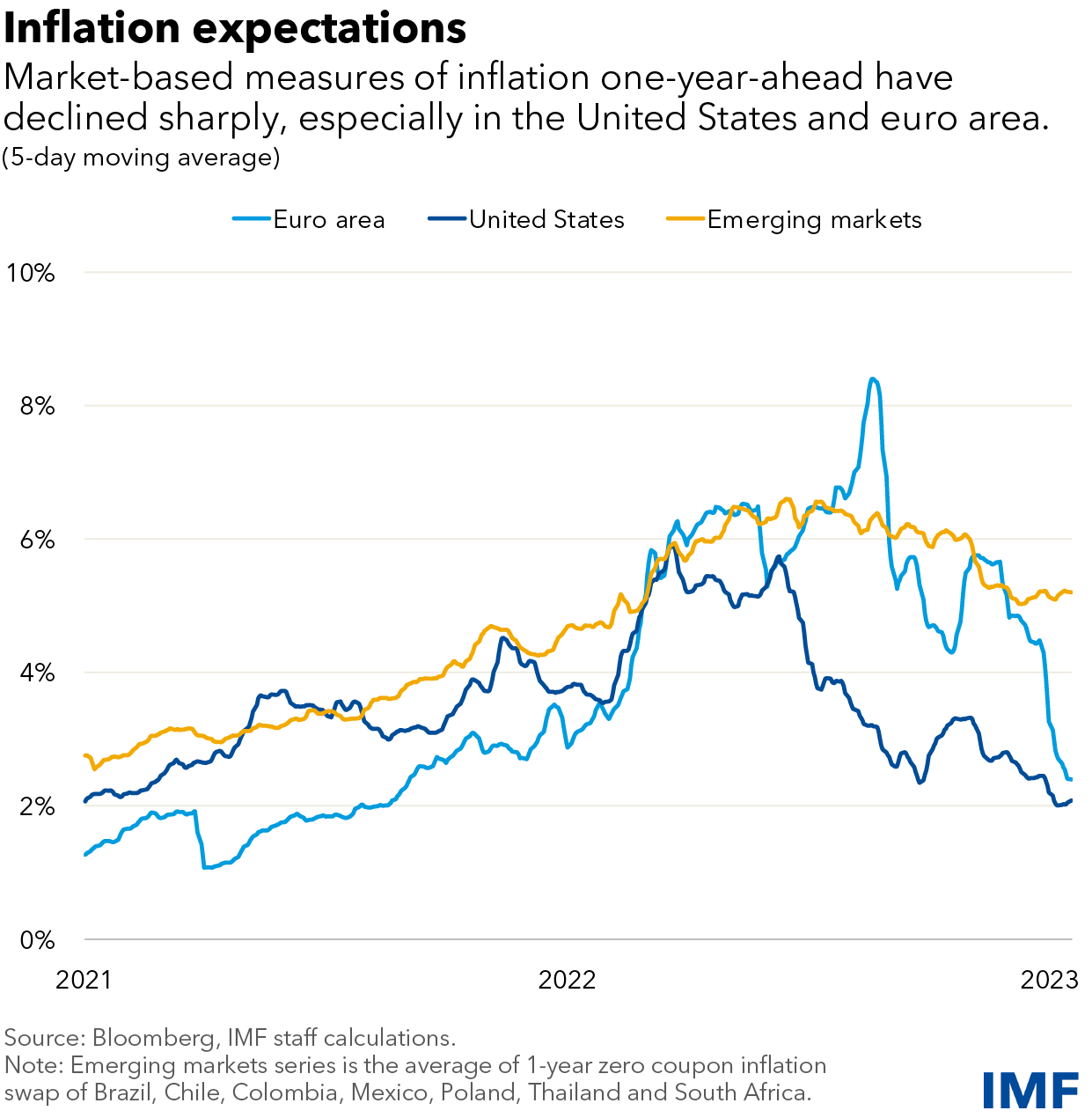

Sin embargo, desde fines del año pasado, los mercados financieros se han recuperado con fuerza ante la caída de los precios de la energía y las señales de que la inflación podría haber tocado techo. En algunas economías, los precios de los bienes incluidos en las medidas de inflación básica, como automóviles y muebles, han caído.

Estos signos de progreso en la reducción de las presiones inflacionarias en medio de la solidez continua de los mercados laborales han ofrecido razones para creer que las autoridades pueden haber logrado controlar la inflación con poco costo para el crecimiento económico, lo que se conoce como aterrizaje suave.

En Estados Unidos y la zona del euro, las medidas de inflación basadas en el mercado para un año venidero han vuelto a acercarse al objetivo del 2 por ciento de los bancos centrales desde el 6 por ciento de la primavera pasada. Los indicadores de varias otras economías avanzadas han experimentado caídas similares. En los mercados emergentes, estas medidas de inflación basadas en el mercado a un año vista también han estado cayendo, aunque a un ritmo más lento.

Relajación esperada

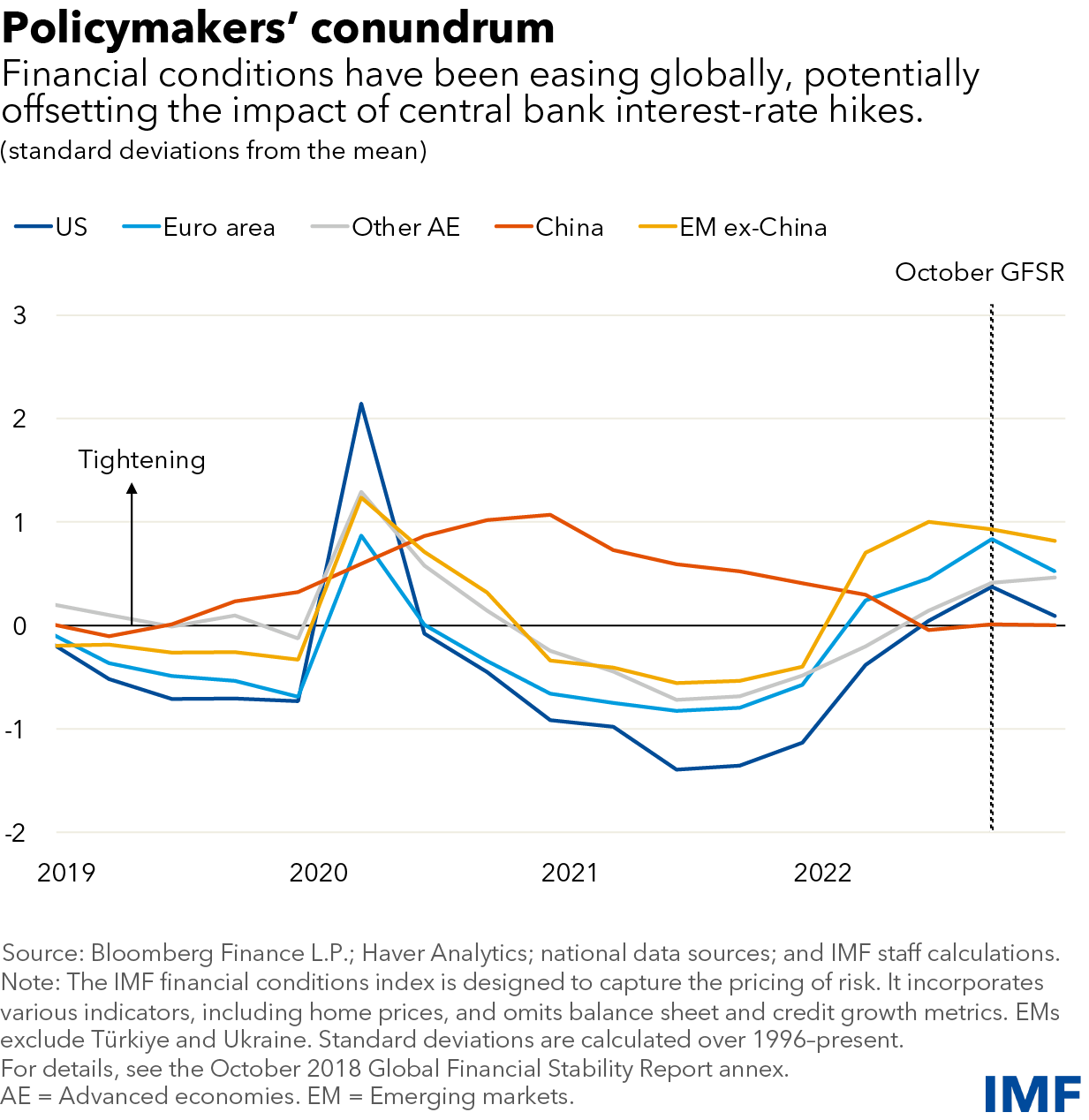

Estas esperanzas de desinflación han ido acompañadas de expectativas crecientes de que los bancos centrales pronto no solo dejarán de endurecer la política, sino que también reducirán las tasas con bastante rapidez. En muchas economías, esto ha llevado a que los rendimientos de la deuda pública a largo plazo caigan por debajo de los vencimientos a corto plazo. Históricamente, tal inversión de la curva de rendimiento suele preceder a las recesiones. De hecho, las evaluaciones de los analistas apuntan a un riesgo significativo de recesión en muchas economías, pero la expectativa es que las recesiones, en caso de que ocurran, serán leves.

Las crecientes expectativas de tasas de interés más bajas y solo una desaceleración económica superficial han impulsado una relajación significativa de las condiciones financieras en los últimos meses, a pesar de que los bancos centrales continúan aumentando las tasas. Los mercados han reflejado este panorama relativamente benigno: los mercados bursátiles se han recuperado y los diferenciales crediticios se han reducido considerablemente.

Enigma para los bancos centrales

Esta relajación de las condiciones financieras durante un ciclo de endurecimiento del banco central crea un enigma para los responsables de la formulación de políticas.

Por un lado, los mercados financieros están indicando que la desinflación puede ocurrir sin aumentos significativos en el desempleo. Los formuladores de políticas podrían adoptar ese punto de vista y, de hecho, ratificar la relajación de las condiciones financieras. Muchos observadores preocupados de que los bancos centrales se muestren demasiado entusiastas con el endurecimiento de la política monetaria y provoquen una recesión económica innecesariamente dolorosa, respaldan tal punto de vista.

Alternativamente, los bancos centrales podrían hacer retroceder el optimismo de los inversionistas, enfatizando los riesgos de que las presiones inflacionarias puedan ser más persistentes de lo esperado. Este enfoque de gestión de riesgos requeriría tasas de interés restrictivas por más tiempo, hasta que haya evidencia tangible de una disminución sostenida de la inflación.

Si bien hacerlo podría inducir una revisión de la política de precios y de los activos de riesgo en los mercados financieros, lo que posiblemente provoque una caída de los precios de las acciones y una ampliación de los diferenciales crediticios, hay tres razones por las que se necesita un enfoque de este tipo para garantizar la estabilidad de precios.

La historia muestra que la alta inflación a menudo es persistente, y posiblemente puede aumentar aún más, sin medidas de política monetaria enérgicas y decisivas para reducirla.

Si bien la inflación de los bienes se ha reducido, parece poco probable que suceda lo mismo con los servicios sin un enfriamiento significativo del mercado laboral. De manera crucial, los bancos centrales deben evitar malinterpretar las fuertes caídas en los precios de los bienes y la relajación de la política antes de que la inflación de los servicios y los salarios, que se ajustan más lentamente, también se hayan moderado notablemente.

La experiencia sugiere que los períodos prolongados de rápidos aumentos de precios hacen que las expectativas de inflación sean más susceptibles de desanclarse a medida que dicha mentalidad inflacionaria se arraiga más en el comportamiento de los hogares y las empresas.

Los formuladores de políticas deben seguir siendo decididos

Los bancos centrales deben comunicar la probable necesidad de mantener las tasas de interés más altas durante más tiempo hasta que haya evidencia de que la inflación, incluidos los salarios y los precios de los servicios, ha regresado de manera sostenible al objetivo, sugiere el Fondo.

Es probable que los formuladores de políticas se enfrenten a presiones para flexibilizar la política a medida que aumenta el desempleo y la inflación sigue cayendo. Estos desafíos podrían ser particularmente agudos para las economías de mercados emergentes.

Sin duda, este es un período inusual en el que muchos factores especiales están afectando la inflación, y es posible que la inflación baje más rápido de lo que prevén los formuladores de políticas.Sin embargo, una relajación prematura podría generar el riesgo de un fuerte resurgimiento de la inflación una vez que la actividad se recupere, dejando a los países susceptibles a nuevos shocks que podrían desanclar las expectativas de inflación. Por lo tanto, es fundamental que las autoridades se mantengan resueltas y se concentren en llevar la inflación de regreso a la meta sin demora.